同時(shí),增速的回落,也給出了行業(yè)的另一個(gè)問題:新能源汽車的滲透率自去年6月單月突破40%之后,今年一季度滲透率為41.14%,二季度提升到47.21%,7、8月均超過48%,當(dāng)突破50%之后,如何保持新能源汽車行業(yè)的持續(xù)增長呢?如何實(shí)現(xiàn)中國汽車轉(zhuǎn)型和升級呢?

一方面是行業(yè)主動調(diào)整戰(zhàn)略,在經(jīng)歷了兩個(gè)季度較為顯著的價(jià)格下行后,在“反內(nèi)卷”的新思路下,乘用車單車平均價(jià)格也在二季度有了顯著的回升,整車廠毛利率下行得到控制,行業(yè)整體性的價(jià)格壓力有一定的緩釋。尤其是新能源汽車,動輒背刺老車主的猛烈降價(jià),也有所收斂。

另一方面,行業(yè)繼續(xù)強(qiáng)化出海。根據(jù)東興證券統(tǒng)計(jì),1-8 月,汽車出口 429.2 萬輛,同比增長 13.7%;新能源汽車出口 153.2 萬輛,同比增長 87.3%,占總出口的 35.7%。新能源汽車中,純電動汽車出口 97.6萬輛,同比增長 52%;插混汽車出口 55.6 萬輛,同比增長 2.2 倍。汽車產(chǎn)業(yè)鏈的海外收入占比近些年實(shí)現(xiàn)持續(xù)提升。

聯(lián)合動力也在近期發(fā)布了2025年中報(bào),在一季度實(shí)現(xiàn)38.47億,同比+49.80%的增速下,二季度進(jìn)一步提速,上半年累積營收達(dá)到91.48億,同比+51.08%。上半年實(shí)現(xiàn)凈利潤5.49億元,同比接近翻倍。

憑借著扎實(shí)的技術(shù)功底和對客戶新需求的快速響應(yīng)能力,聯(lián)合動力在2025年上半年取得了超越行業(yè)整體水平的成績,在收入形成規(guī)模后,依舊保持了突出的成長性。在規(guī)模效應(yīng)和品牌號召力的促進(jìn)下,疊加行業(yè)整體性的價(jià)格壓力緩釋,公司上半年的毛利率繼續(xù)提升至16.73%,保持了良好的勢頭。

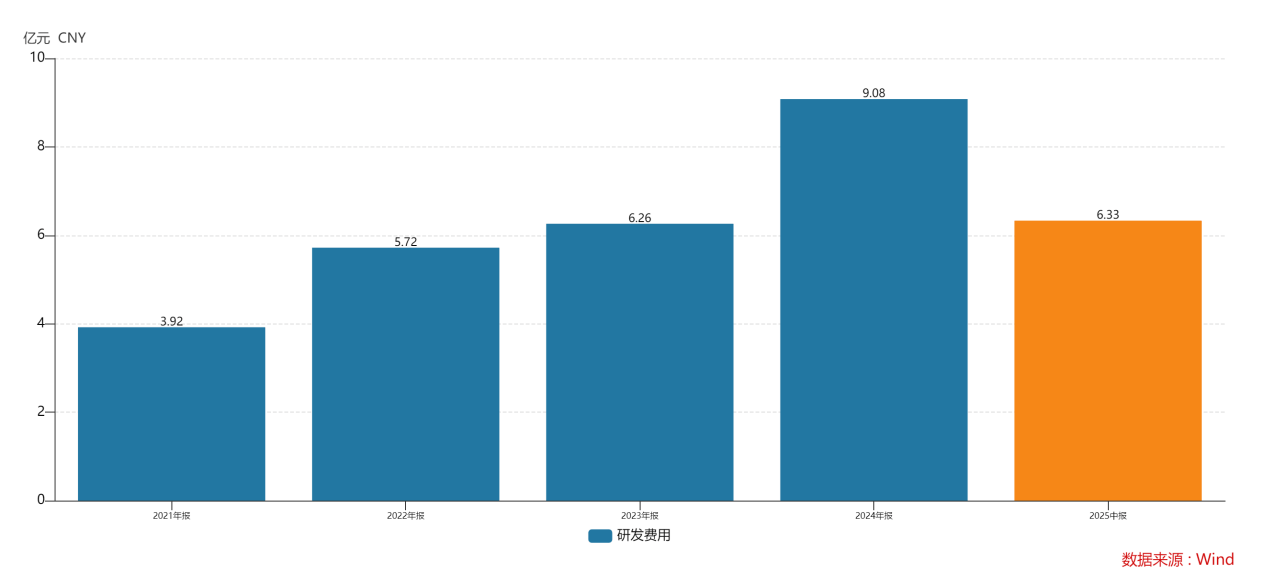

作為公司重視研發(fā)和人才、實(shí)現(xiàn)技術(shù)領(lǐng)先和產(chǎn)品升級戰(zhàn)略的直接映射,聯(lián)合動力在今年上半年繼續(xù)保持較強(qiáng)力度的研發(fā)投入,研發(fā)費(fèi)用總計(jì)6.33億元,同比增長56%,基本與收入變動水平一致,這也保持了研發(fā)投入的可持續(xù)性。

在研發(fā)團(tuán)隊(duì)的持續(xù)深耕下,多個(gè)關(guān)鍵領(lǐng)域的技術(shù)壁壘被突破,為公司的長期發(fā)展奠定了堅(jiān)實(shí)基礎(chǔ)。與此同時(shí),公司積極推動產(chǎn)品結(jié)構(gòu)優(yōu)化和模塊化升級,不僅鞏固了現(xiàn)有市場的領(lǐng)先優(yōu)勢,也為新市場拓展提供了強(qiáng)有力的支撐。

上半年汽車行業(yè)的“反內(nèi)卷”除了對于終端產(chǎn)品價(jià)格有所提振,調(diào)整賬期對于產(chǎn)業(yè)鏈供應(yīng)商的財(cái)務(wù)壓力,也有積極利好。聯(lián)合動力的應(yīng)收賬款和應(yīng)收票據(jù),也從去年底的60.21億下降到了52.97億。通過釋放供應(yīng)鏈占款,產(chǎn)業(yè)鏈公司能改善自身利潤和現(xiàn)金流,更好地實(shí)現(xiàn)汽車產(chǎn)業(yè)的高質(zhì)量發(fā)展。

亦如在上一篇中所提,聯(lián)合動力走出了一條教科書式的第三方供應(yīng)商成長路徑:通過深度綁定頭部客戶建立起堅(jiān)不可摧的品牌信譽(yù),再利用規(guī)模效應(yīng)將這份信譽(yù)高效地轉(zhuǎn)化為盈利能力,最終用利潤反哺研發(fā)與擴(kuò)張,形成了一個(gè)強(qiáng)大的、自我強(qiáng)化的增長閉環(huán)。最新的財(cái)報(bào)也在不斷印證這個(gè)觀點(diǎn)。

而通過公司戰(zhàn)略和行業(yè)發(fā)展的深刻比較,以產(chǎn)品模塊化應(yīng)對產(chǎn)業(yè)擴(kuò)張、需求豐富,以“乘用車、商用車,國內(nèi)市場和海外市場兩條腿走路”來應(yīng)對未來可能出現(xiàn)的國內(nèi)行業(yè)增速放緩,我們可以清晰地看到,聯(lián)合動力積極主動爭取當(dāng)前的機(jī)遇,也在為未來做更加長遠(yuǎn)的規(guī)劃。

海報(bào)生成中...

ITBees科技資訊&itbees.com.cn ©2009-2024 京ICP備18037198號-6 ![]() 京

京

ITBees科技資訊專注新科技新經(jīng)濟(jì) 新商業(yè)新經(jīng)濟(jì)生態(tài)價(jià)值發(fā)現(xiàn)平臺